EECFA építési előrejelző tanulmányok 2024 Nyár

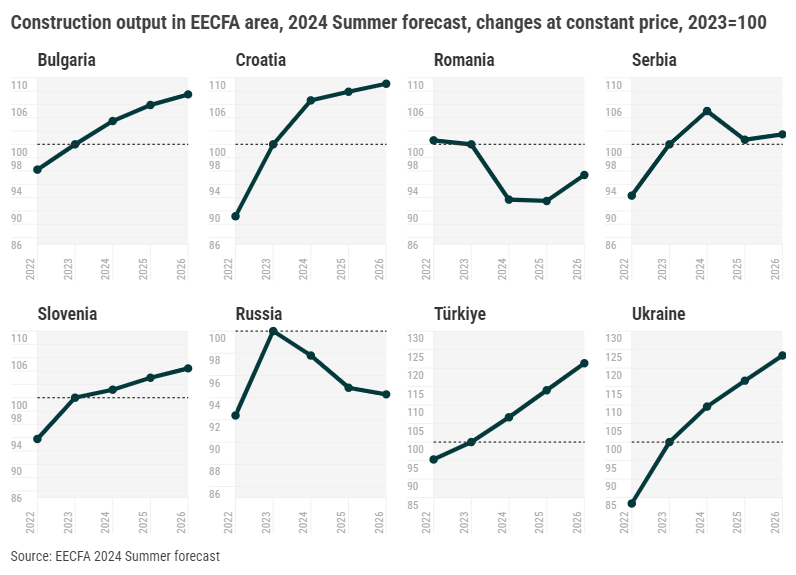

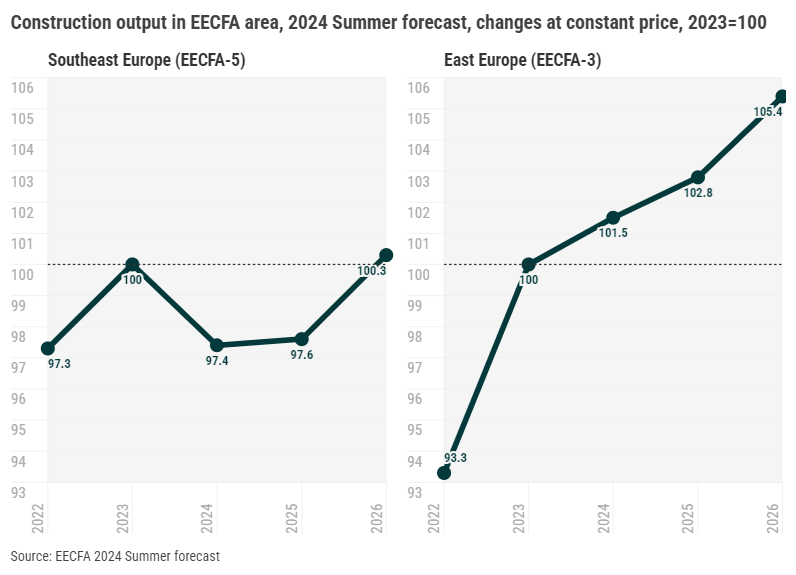

Az EECFA június 25-én kiadott nyári építési előrejelzése szerint a bővülés tavaly véget ért a délkelet-európai régió egészében, de a jelenlegi zsugorodás várhatóan nem fog olyan sokáig tartani, mint a 2008 utáni és 2026-ra ez a régió visszatérhet korábbi csúcspontjához. A kelet-európai régió egésze viszont bővülni látszik, és az EECFA továbbra is optimista 2026-ig. Ha közelebbről megnézzük az előrejelzést, kiderül, hogy a délkelet-európai régió visszaesése mögött a legnagyobb piac, Románia áll, ahol a korábbi csúcs nem valószínű, hogy hamar elérhető. Ezen régió más részein az EECFA jelenlegi forgatókönyve a további növekedés, igaz Szerbia pályája kicsit más, de a piac a jövő évi esés ellenére itt is magas szinten maradhat. A török építési piac fellendülése olyan erősnek tűnik, hogy ez ellensúlyozhatja a zsugorodó orosz építési teljesítményt. Ukrajnában a viszonylag jó növekedési adatok oka az, hogy nagyon alacsony szintről jön vissza.

Délkelet-európai építési kilátások 2026-ig

Bulgária gazdasága idén várhatóan kb. 2%-kal, jövőre pedig 3%-kal fog bővülni, miközben az ország az euróövezeti tagságra készül, amely valószínűleg 2026-ban történhet meg. Ezzel párhuzamosan az előrejelzés szerint az építési teljesítmény 2024-2026-ban évről évre csökkenhet a lakásépítés várható visszaesése miatt és a nem-lakásépítés heterogén, de pozitív teljesítménye mellett. A növekedés a mélyépítés miatt indulhat be ha az uniós források felhasználása lendületet kap és felgyorsulnak az infrastrukturális beruházások.

A horvát mélyépítés most még magasabb fokozatba kapcsol, különösen a TEN-T hálózaton történt munkák miatt, melyből Horvátország profitált. Ennek megfelelően a legtöbb mélyépítési ágazat teljesítménye növekedni fog. Az épületek építése vegyesebb képet mutat, egyes szektorok már elérték vagy most érik el a csúcsot, míg mások bővülnek.

Romániában az építőipar kilátásai idén továbbra is negatívak. Az infláció csökken, de a kívántnál lassabban, mely hosszabb ideig viszonylag magasan tartja a kamatlábakat, és kihat a finanszírozásra. Emellett az uniós ciklusok közötti váltás a még mindig magas építési költségekkel és a választásokkal párosulva azt jelenti, hogy kevesebb hosszú távú projekt indulhat el vagy valósulhat meg. Mivel a makrogazdasági kilátások jók, és ha a többi probléma is rendeződik, 2026-ban újra növekedésnek indulhat az építési piac.

Szerbia építési piaca tovább stabilizálódhat idén és az előrejelzés szerint mind az épületek építése mind a mélyépítés pozitív marad. Ez utóbbi nagyon közel áll ahhoz, hogy 2024-ben kétszámjegyű növekedést könyveljen el. A gazdaság élénkül, a kamatlábak lassan csökkennek, így az építőipar képes lehet fenntartani a magas teljesítményi szintet. A kereslet továbbra is viszonylag erős, míg a stabil árak miatt a beruházások magas szinten maradhatnak idén.

A szlovén építőipar az előrejelzések szerint idén túllépi a tavalyi rekord magas teljesítményt. 2025-ig folytathatja is a növekedési pályát és először haladhatja meg a 6 milliárd eurót köszönhetően a mélyépítési nagyprojekteknek és az árvízi helyreállítási munkáknak. Bár sok lakáscélú állami beruházást terveznek, azok az állami finanszírozástól függenek majd. Ez utóbbi kihat majd a nem-lakásépítésre is. Az iparág munkaerőhiánnyal küzd, de a megnövekedett bevándorlás és a csökkenő építési költségek várhatóan enyhítik majd ezeket a problémákat és támogatják az építési piac további bővülését.

Az EECFA kelet-európai építési piacai 2026-ig

Az orosz építési teljesítmény növekedését tavaly az emberek fizetőképességének növekedése, az üzleti aktivitás helyreállása és a dinamikus gazdasági fejlődés biztosította, de a kilábalási tendenciák lassulnak a külső megszorítások és a belső negatív tényezők miatt. A lakásépítés és a mélyépítés továbbra is kulcsfontosságú az ágazat számára, de ezek dinamikája függ a kormányzati részvétel mértékétől és az elkülönített költségvetési források nagyságától. Bár a lakásépítésre a következő években negatív tendencia a forgatókönyv, a 2024-2026-os teljes építési piac visszaesése nem nagyon valószínű, mivel a piacot az export infrastrukturális projektek építése fogja támogatni.

Törökország gazdaságát a tavalyi földrengések és az emiatt szükségessé vált újjáépítés terheli. A kormány ezen finanszírozási kötelezettségei egybeesnek a hagyományos, megszorításokat igénylő gazdaságpolitikához való visszatéréssel. A hatalmas újjáépítési kiadások nagy költségvetési hiányt okoztak, és ez a mélyépítést érinti a legrosszabbul. A magas kamatlábak megfizethetőségi problémákat okoztak a banki hitelek, főként a jelzáloghitelek esetében, így a lakásvásárlások többnyire részvényfinanszírozásra támaszkodnak, és fedezetül szolgálnak az infláció ellen. A lakásengedélyek száma nőtt az idei első negyedévben a földrengés sújtotta régiókban kiadott engedélyek miatt. Emellett a magánszektor is egyre inkább hajlandó kereskedelmi épületekbe beruházni.

Ukrajna nagy előrelépést tett a háború következményeinek leküzdésében és gazdasági növekedést is mutat. Az újjáépítés kérdése azonban kritikus. A piac fő problémái az emelkedő árak és az építőanyaghiány, illetve a növekvő logisztikai költségek és a szakképzett munkaerőhiány. Az energetikában az energiatermelő létesítmények azonnali helyreállítása szükséges a stabil villamosenergia biztosításához. A lakások helyreállítását és építését célzó állami és nemzetközi programok valószínűleg hozzájárulnak majd az építési piac élénkítéséhez. Az elkövetkező években a piac jövője, minden eddiginél jobban, három dologtól függ majd: a fronton elért eredményektől; Ukrajna szubjektivitásától a nemzetközi színtéren; és attól, hogy képes lesz-e megvédeni érdekeit az orosz diplomáciával szemben.