A 2020 téli EECFA előrejelző tanulmányok december 8.-án kerültek kiadásra. A teljes tanulmányok megvásárolhatóak, és a minta tanulmányt a www.eecfa.com oldalon lehet megtekinteni. Az EECFA (Eastern European Construction Forecasting Association) nyolc kelet-európai ország építési piacát kutató nemzetközi szövetség, mely a helyi kutatóintézetek, illetve az alapító, valamint kutató és adminisztratív központ Buildecon és a módszertani hátteret biztosító Eltinga együttműködése.

Délkelet-Európa

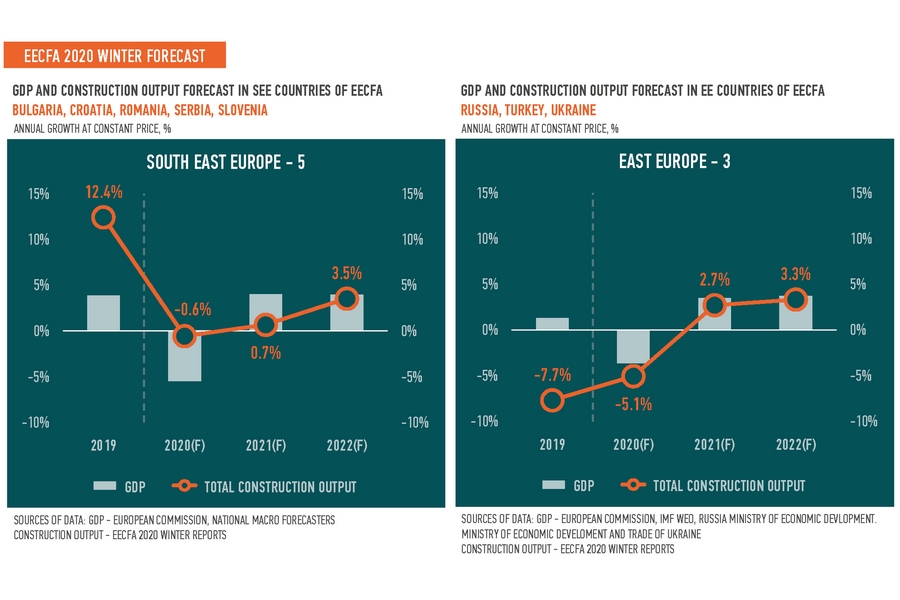

Annak ellenére, hogy a balkáni EECFA-országok egészének építési piaca eddig ellenállást mutatott a járvány alatt, a régió teljesítménye valószínűleg még 2021-ben is negatív lesz. 2022-ben viszont visszatérhet majd a növekedés. Mivel a jelenlegi uniós ciklus a végéhez közeledik, várhatóan a mélyépítés lesz a hajtóerő a következő időszakban, jóval felülmúlva a magasépítés teljesítményét. Az EECFA előrejelzése szerint a balkáni régió teljes építési piaca 2022-ben 4% körüli növekedést mutathat majd. Az EU helyreállítási alapja (NextGenerationEU) mind a magasépítési, mind a mélyépítési részpiacokat támogatni fogja, a program sajátosságai viszont (mire lehet majd költeni és mikortól) országos szinten még nem ismertek.

Bulgária

A várható gazdasági fellendülés 2022 végére visszaállíthatja majd a bolgár gazdaságot a válság előtti szintre, melyhez az export és a fogyasztás egyaránt pozitívan járul majd hozzá. Így a lakásépítés jövője a gazdasági bizonytalanság ellenére is pozitív maradhat. Rövid távon a vásárlóerő sérülhet, de általában a nagyvárosokban továbbra is meg fog maradni az új lakások iránti kereslet. A nem-lakásépítést a kereskedelmi és szállodai projektek iránti kereslet csökkenése, valamint a várható lassú és egyenetlen gazdasági fellendülés is visszafogja. A mélyépítés motorja a jövőben az uniós finanszírozás és a nemzeti költségvetés lesz. A teljes bolgár építés 2019-es jelentős növekedése (+19%) után 2020-ban 4,9%-os csökkenés várható. 2021-ben és 2022-ben az EU-s ciklus végéhez közeledve a teljes építés várhatóan reálértékben 4,4%-kal, illetve 5,2%-kal nő majd.

Horvátország

A járvány és a zágrábi földrengés hatása a horvát építőiparra ágazatonként nagyon eltérő lesz. A gyors és jelentős uniós pénzügyi támogatásnak köszönhetően egyes ágazatok még profitálni is fognak a katasztrófákból, mint például általában a mélyépítés, de különösen ennek azon alszektorai, amelyekben a projektek gyorsan megvalósíthatóak. A magasépítés esetében az eredmények vegyesek. Néhány alszektor súlyosan megtépázódott, és évekbe telik majd míg felépül, míg mások alig érezték meg a katasztrófák következményeit. Kevés kivételtől eltekintve, a magasépítés ezen események előtti növekedését alátámasztó tendenciák közép- és hosszú távon továbbra is a teljesítmény elsődleges mozgatórugói maradnak. Rövid távon némely alszektor profitálhat majd a katasztrófa-elhárításra fordított kiadásokból.

Románia

A járvány építésre gyakorolt hatása kevésbé volt érezhető 2020-ban mivel a folyamatban lévő projektek nem álltak le, és így a piac valószínűleg egy kicsit nőtt is (3,8%). Mivel a teljes román gazdaságnak jó néhány évre lesz szüksége a válság utáni fellendüléshez, Romániában a teljes építési teljesítmény jövőre valószínűleg csökkenni fog (-2%), és csak 2022-ben kezd majd várhatóan talpra állni (+2,8%). A járvány jövőre is lehúzza majd a lakásépítést, mivel az idén a vártnál kevesebb új projekt kezdődött, és a recesszió továbbra is csökkenti majd a vásárlóerőt. A nem-lakásépítésen belül a kiskereskedelem és a szállodák sínylették meg leginkább a válságot. Az irodaépítés is stagnál az új építés iránti alacsonyabb kereslet és a home office kibővülése miatt, illetve amiatt, hogy a cégek újragondolják a hagyományos irodák használatát. A nemzetközi kereskedelem visszaesése visszafogta az ipari építéseket, de ha a határok megnyílnak és az export élénkülni kezd, a fellendülés is jöhet. A mélyépítés van a legjobb helyzetben, ahol az állami beruházások várhatóan nőnek majd, hiszen az infrastruktúrára fordítható uniós pénzek 60%-át még nem költötték el a 2014–2020-as költségvetésből.

Szerbia

A 2020-as évet a megismétlődő járvány jellemezte. Idén kétszer vezettek be korlátozásokat Szerbiában, melyek negatív hatással voltak a szolgáltató szektorra. Ezenkívül most már biztos, hogy a járvány hatásai jövőre is megmaradnak, és a legjobb esetben az egész 2021-es évre szükség lesz, hogy a gazdaság felépüljön. Mivel a jövő évre még mindig nagy a bizonytalanság, az előrejelzésben is sok a kérdőjel. A szerb kormány a GDP több mint 10%-át ösztönző intézkedésekre fordította, hogy enyhítse a járványhatást. Míg 2020 második felében a fellendülés erőteljes volt, az októberi-decemberi korlátozások megállították a normalizálódást. Szerencsére a nagy állami infrastrukturális projektek megvalósítása folyamatosan nő, elősegítve az építési teljesítmény növekedését, és a magánberuházások sem csökkennek. Az erős hiteltevékenység és a stabil piaci alapok szintén támogatják a fellendülést, de az elhúzódó külföldi kereslet és a szolgáltató szektor lassú fellendülése továbbra is beárnyékolja a kilátásokat.

Szlovénia

A járvány kevésbé érintette a szlovén építőipart, mint azt néhányan gondolták. Annak ellenére, hogy a becslések szerint az építési teljesítmény idén 4,8%-kal csökkent, jövőre valószínűleg a 2019-es szinthez közeledik majd, és 2022-ben tovább bővülhet a mélyépítés miatt, ahol a nagy projektek folytatódnak. A Koper kikötőig tartó 2. vasúti pálya építése, a 3. tengely útépítés, és a Karavanke alagút bővítése mind folytatódott idén: a karantén a vártnál kevésbé zavarta meg ezeket. A nem-lakáscélú építés viszont szenved majd a járvány okozta gazdasági lassulástól és az ebből következő alacsonyabb ipari és kereskedelmi beruházásoktól. Hasonlóképpen, a lakásépítés is egyelőre visszafogott a járvány miatt, de az előrejelzési horizont vége felé visszatérhet növekedési pályára a történelmien alacsony kamatlábak és a hitelfinanszírozás elérhetősége miatt.

Kelet-Európa

A régió egészének építési piacát Törökország húzza le. A magasépítés csökkenése jóval a világjárvány kitörése előtt megkezdődött az EECFA keleti régiójában és 2020 is várhatóan negatív lesz. 2021-től ugyan kezdődhet fellendülés, de az előrejelzési időszakban nem várható a 2018-as szint elérése. A régió mélyépítése tavaly jelentősen visszaesett, és az EECFA idei forgatókönyve is további csökkenést jósol. 2021-től ez a piac pozitívra fordulhat, és 2022-re is bizakodóak az EECFA kutatói. Az előrejelzések szerint a keleti régió teljes építési piaca a következő 2 évben körülbelül 3%-kal fog növekedni.

Oroszország

Idén számos negatívum érte az orosz építőipart és a gazdaságot, mint például az olajár csökkenése, az év elején a rubel leértékelődése, valamint a járvány és az ezzel járó korlátozások. Ez a reáljövedelmek hatalmas csökkenését, a befektetési légkör romlását és az üzleti tevékenység visszaesését okozta. Így vagy úgy, szinte az összes építési szegmens érintett volt és az év végéig a teljes orosz építési piacon 5,8%-os csökkenés várható. Mindazonáltal ez jobb, mint az EECFA 2020-as nyári előrejelzése; a kormány gazdaságélénkítési terve ugyanis meglehetősen hatékonynak bizonyult, lehetővé téve az előrejelzés javítását. Az építőipar növekedése visszatérhet már 2021-ben (+0,3%), és 2022 végére egy magabiztosabb pozitív dinamikára számíthatunk (+4,1%) az állami támogatás és az nagy infrastrukturális projektek elindítása miatt.

Törökország

A COVID-19 március 11.-i megjelenése után a török gazdaság 3 hónapig szenvedett. A bevezetett intézkedések az ipari termelés, ezen belül az építőipar, és a GDP jelentős csökkenését okozták. A legtöbb intézkedés feloldása és a három állami tulajdonban lévő bank kedvezményes hiteleket kínáló támogatásának bevezetése 2020. június 1-én fontos ösztönzést jelentett a gazdaság és az építőipar számára. A lakásügyletek júliusban bekövetkezett történelmi csúcsával együtt a megkezdett építkezések is kezdtek nőni, bár szinte minden szegmensben nagy hátralékok vannak. Jövőre az építőipar számára a legnagyobb fejfájást a növekvő infláció és építési költségek jelentik majd (a török líra leértékelődése miatt).

Ukrajna

Idén az építőipar negatív tendenciát mutatott a tavalyihoz képest. A 2020. 1. negyedévében bekövetkezett relatív növekedés után a 2. negyedévben jelentős csökkenés következett be, melyet fokozatos javulás követett a 3.-4. negyedévben. Névlegesen a 3. negyedév végén az építési piac elérte a tavalyi mutatókat az elvégzett munkák mennyiségét illetően, de az inflációt figyelembe véve a csökkenés még így is 2%. A tavalyi év hasonló időszakában az építési piac 23,5%-os növekedést mutatott. Az idei év legfontosabb negatív tényezői a COVID-19 válság és az Állami Építészeti és Építésügyi Felügyelőség reformja, amely szinte egyidőben kezdődött a kora tavaszi karanténnal. A lakásépítés volumene visszaesett a csökkenő lakossági jövedelmek és az építési engedély megszerzésével járó bonyodalmak miatt. A mélyépítés jól teljesített egy célzott állami programnak és a Covid Alapból származó pénz egy részének a mélyépítésbe történő átirányításának köszönhetően.

Adatok forrása: EECFA Construction Forecast Report, 2020 Winter